2023-01-03 16:47:33 資料出處:聯合報 / 經濟日報 記者陳姿穎

房地合一稅、綜所稅、遺產及贈與稅、房屋稅、地價稅等租稅優惠受影響 申報須留意

民法下修成年年齡18歲明年元旦即上路。示意圖。本報資料照

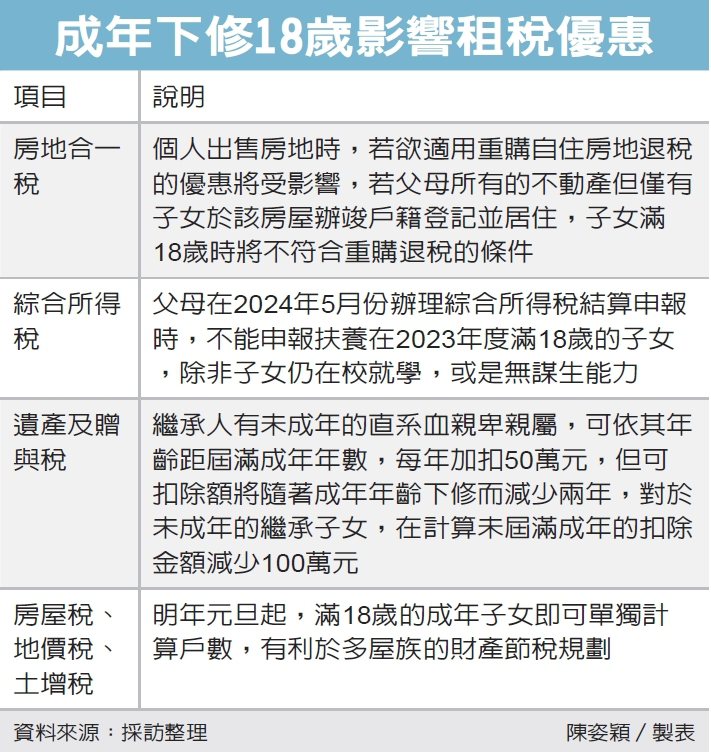

民法下修成年年齡18歲明年元旦即上路,個人在使用租稅優惠時將產生影響,包含房地合一稅、綜合所得稅、遺產及贈與稅、房屋稅、地價稅等,民眾在申報要留意。

國稅局官員表示,個人出售房地合一適用範圍的房地時,若要主張自住房地交易所得400萬元以下免稅,或重購自住房地退稅的租稅優惠,應符合納稅義務人或配偶、未成年子女在房地辦理戶籍登記的條件。

勤業眾信聯合會計師事務所執業會計師王瑞鴻表示,因此成年年齡下修後,會產生一種狀況,原本以年滿18歲,但未滿20歲的未成年子女在該房地辦竣戶籍登記,因為修法後而成為已成年子女,進而喪失適用自住房地優惠的條件。

每年5月報繳綜合所得稅時,民眾列報受扶養親屬,可說是節稅最直接又合法的途徑,不過明年成年年齡下修後,將牽動所得稅免稅扣除額,如果子女在2023年度中滿19歲,未在校就學時,父母在2024年5月辦理綜合所得稅結算申報時,不能申報扶養在2023年度已成年的子女。

另外,在遺產及贈與稅方面,對於未成年子女的扣除額也造成影響,王瑞鴻表示,按《遺產及贈與稅法》規定,被繼承人死亡時,如果繼承人有未成年的直系血親卑親屬,像是未成年子女、孫子女等,除原本的50萬元減稅額度外,可依其年齡距屆滿成年年數,每年加扣50萬元。

因此成年年齡下修為18歲,而非20歲時,其可扣除額將隨著成年年齡下修而減少,對於未成年的繼承子女,在計算未屆滿成年的增加扣除年份將減少兩年,扣除金額也隨之減少100萬元。

而在地方稅方面,王瑞鴻指出,民眾繳納房屋稅時,若房屋符合自住住家用規定者,可適用1.2%優惠稅率;其中本人、配偶及未成年子女全國合計三戶以內的規定,從明年元旦起,滿18歲的成年子女即可單獨計算戶數。

在地價稅方面,土地所有權人與其配偶及未成年的受扶養親屬,自用住宅用地以一處為限,自明年起,18歲以上子女設籍、提出申請經審核符合其他自住條件,有機會多一處土地適用地價稅自用住宅用地千分之2的優惠稅率。

2023-01-04 17:01:21 資料出處:遠見雜誌- 前進的動力 /文 /彭杏珠攝影 / 陳之俊2023年,苦等多時的房市「反轉年...

2023-01-3015:12:39 資料出處:東森新聞/文/台北市都市更新學會理事長 蔡漢霖眾所矚目的《平均地權條例》修正近日甫通過,帶...

1382觀看次數

1382觀看次數

309觀看次數

309觀看次數

834觀看次數

834觀看次數

104觀看次數

104觀看次數

3812觀看次數

3812觀看次數

855觀看次數

855觀看次數

3763人瀏覽

3256人瀏覽

3197人瀏覽

3118人瀏覽

2999人瀏覽

2966人瀏覽

2790人瀏覽

2519人瀏覽

2041人瀏覽

地圖找房

地圖找房

18

18  3

3  2

2  2

2  27

27  9

9  6

6  17

17  5

5  5

5